2026-06-25 / お知らせ

細胞医薬品の最新開発動向について調査結果を発表

2019-12-17 / プレスリリース

~ブロックバスター登場も間近の細胞医薬品の開発・ビジネス動向~

調査結果のポイント

- 細胞医薬品は多様な疾患を対象に製品化されている

- 細胞医薬品のパイプライン保有比率は米国企業が47%と最も高く、日本は14%を占める

- 細胞の種類により、開発進展・中止比率に大きな差がある

ライフサイエンス・メディカル分野のリサーチ・コンサルティングを専門に行う株式会社BBブリッジ(東京都港区、代表取締役 番場聖)では、CAR-Tに代表される細胞医薬品について、研究開発の最新動向や世界の開発企業の動向、細胞医薬品に関するビジネス動向や今後の方向性について調査・分析を行い、その結果を発表しました。調査結果のポイントは以下の通りです。

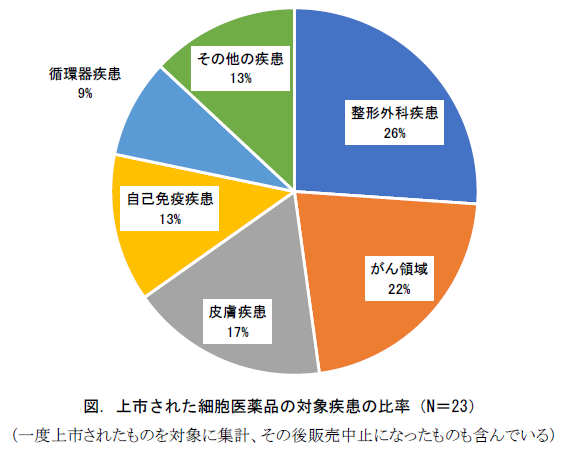

1.細胞医薬品は多様な疾患を対象に製品化されている

今までに上市された細胞医薬品の対象疾患の比率を調べると、「整形外科疾患」が最も多く、26%を占めています。具体的には軟骨関連疾患や脊髄損傷などであり、細胞医薬品によって失われた機能を回復させることができます。次いで比率が高いのはCAR-Tに代表される「がん領域」であり、22%を占めています。現在、次世代のCAR-Tの臨床試験が多数進んでおり、今後、がん領域は細胞医薬品開発の中心になると思われます。

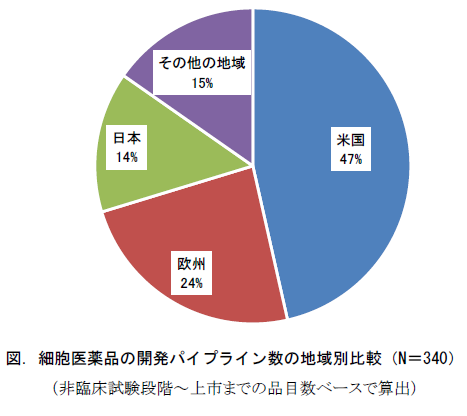

2.細胞医薬品のパイプライン保有比率は米国企業が47%と最も高く、日本は14%を占める

細胞医薬品のパイプライン数を国別で比較するため、細胞医薬品の開発企業が属する地域と当該企業が保有パイプライン数を調べました。その結果、「米国」が最も高く47%を占めた。米国は大手製薬企業からベンチャーまで企業数が多く、保有開発品数も多い状況です。次いで比率が高いのは「欧州」であり、24%を占めています。

「日本」の比率も高く、14%を占めています。これは日本ではiPSを代表とする細胞医薬品の開発が盛んであり、条件付き承認制度などの規制の整備もあるため、ベンチャーを中心に開発参入企業が増加していることが要因です。

「その他の地域」は15%を占め、具体的には豪州やイスラエル、中国などの開発企業が多い状況です。

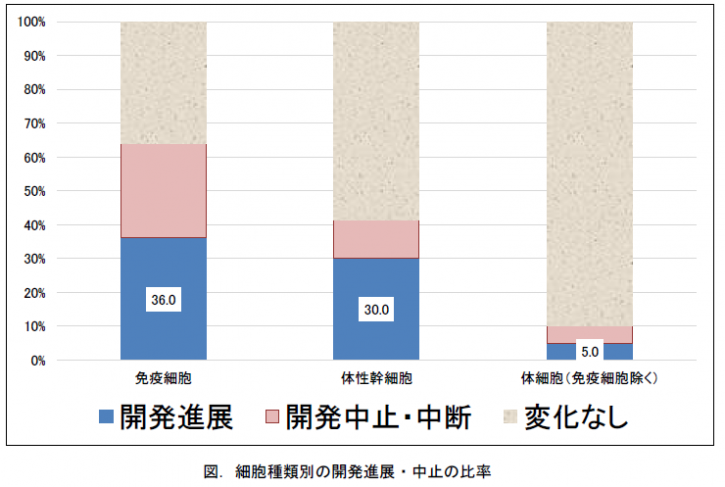

3.細胞の種類により、開発進展・中止比率に大きな差がある

BBブリッジでは2017年3月に技術調査レポート「2017年版 世界の細胞医薬品開発の現状と将来展望」を発刊しています。今回の調査では、2017年春⇒2019年冬における、各開発候補品の開発状況の変化(約2.5年間で開発が進展したかどうか)を明らかにしました。

使用される細胞の種類別における細胞医薬品の状況の変化について、「免疫細胞」や「体性幹細胞」を用いた細胞医薬品は開発進展率が高く、「体細胞(免疫細胞を除く)」を用いた細胞医薬品の開発はほとんど進んでいないことがわかります。

体細胞(免疫細胞を除く)を用いた細胞医薬品の開発は、整形外科疾患など臨床評価に時間がかかる疾患を中心に開発が進められており、臨床試験の結果が得られるまでに時間がかかることが要因であると推測されます。一方、免疫細胞は開発進展率も高いが、開発中止・中断率も高い状況です。これは免疫細胞はがんを中心に開発が進められており、臨床試験の結果が比較的早期に判明するからであると推測されます。

このように細胞医薬品は、対象疾患や使用細胞の特性などによって開発の進み方が大きく異なります。開発企業側は細胞医薬品の特性にあった開発プランを立案することが重要です。

なお、本調査は㈱BBブリッジが作成した技術・市場調査レポート「2020年版 世界の細胞医薬品開発の現状と将来展望(2019年12月18日発刊)」において実施されたものです。詳細についてお知りになりたい方は、当該レポートをご参照ください。

本プレスリリースの内容について、無断利用・転載は禁止します。

お問い合わせ先

株式会社BBブリッジ

〒254-0035

神奈川県平塚市宮の前6-20

クリオ平塚七番館101

E-mail:info@bb-bridge.co.jp

インターネットでのお問い合わせ